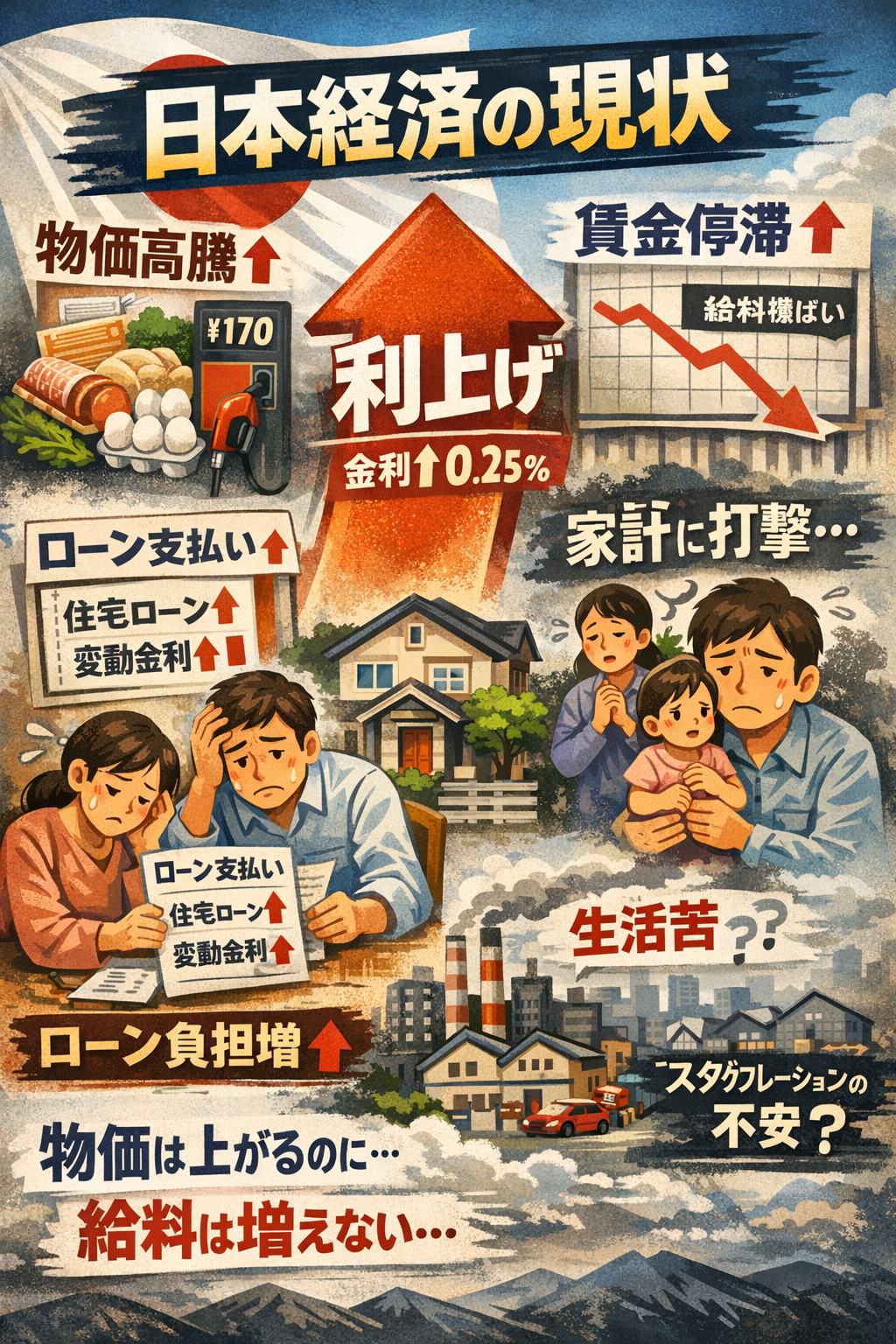

実質意味のない利上げ=ただのポーズじゃねえの

さて、今回の利上げについて違和感があったので、状況を整理しましょう。

はっきり言って、特に住宅ローンなどの借入を抱える現役世代にとっては、負担だけが増え、今のところ為替も目立った変化もなく、おそらく物価にもほとんど影響を及ぼさない可能性が高い。

では、今回の利上げについて、以下の点を整理してみる。

- 利上げで期待できる効果

- 日銀および政府の思惑

- 国民、とくにローン世帯の置かれている現状

今回の利上げの「効果」は何だったのか?

まず前提として、これまで日本の政策金利はバブル崩壊以降ほぼ0%だった。これは世界的に見たら低すぎるし、異常であり、それによるデメリットもある。

だから、日銀や政府としては政策金利を正常(2〜3%くらい?)に戻したい。

※2〜3%という水準は欧米で想定される平時の政策金利であり、日本で適用できるかは分からない。ただの予想。

でも、一般的に金利を上げると景気は悪くなるから、デフレ(景気後退)の時は上げられない。逆にインフレ(景気拡大)している時は、過熱感を抑えるために金利を上げたりする。

つまり、インフレ加速気味と判断したら金利を上げられる。ということ。

前回から日銀の言い分としては、消費者物価指数や春闘の賃金アップ率などを例に挙げて日本はインフレです。なので金利を上げます。と言っている。

でも今回の利上げによる効果はと言うと、為替・物価に対する直接的な効果はほぼ無いと見える。

この利上げで為替にインパクトある?

教科書的には、日本の金利が上がれば円の需要が増え、円高方向に向かう。

これは肌感でわかると思う。でもアメリカ国債は年率4%台、一方、日本の国債は1%台。0.25%ではこの3%の金利差を埋めるのは到底無理。まだ見向きもされない。

つまり今回の利上げでは

- ドル円の為替を動かすほどのインパクトがない

- 利上げ幅が小さいし、継続性も不透明(日本がこのまま順調に利上げしていくはずない。と思われている)

- 市場では事前に織り込み済み(前から散々匂わせていたのでね)

だから、利上げしてもドル円相場は大きく円高に振れることはないし、為替市場にとって、今回の利上げは「サプライズ」ではなく「確認作業」程度。

現状の物価高は正常ではなく「コストプッシュ型」ですよね

本来の物価高とは、効率化なりで生産性が上がり利益が増える→給与が増える→消費が増える→需要増によって物価が上がる。こんな感じ。

でも今は海外のインフレや円安による輸入品の価格上昇がメイン。

日本はエネルギー・食料などを輸入に頼っているところが大きいので、物価は為替と国際価格に左右される。

結果的になんだか分からんけど、めちゃ物の値段が上がっていると感じる。

国民の賃金そんなに上がってないよ

春闘の結果、2024年〜2025年は5%超と賃金アップが好調だが、この中身はほぼ大企業であり、日本の企業の99.7%を占める中小企業に至っては反映されているのはほんの数%、労働組合があるような優良な中小企業の上澄みだけが反映されている。

だから国民のほとんどは給料は上がっていない。

しかも、この賃上げの中には基本給が上がる“ベースアップ”(通称:ベア)と定期昇給が含まれている。

我々がイメージする本質的な賃上げって言うのは、ベアのことだと思う。

その仕事を一年経験してスキルが上がり、給与も少し上がったことに対して「賃上げされている」と言うのはおかしな話だね。

年功序列の日本では基本的に年齢が上がれば給与も上がる。それらも全てひっくるめて「賃上げ」好調です!

正気ですかぁ

これは匂うぞ(スタグフレーション…なのか?)

物価は上がっている。賃金も上がっている。しかし物価の上昇に賃金上昇が追いついていないこの状況で、消費は伸びているか?景気はいいか?

そう考えると、これは実質デフレではないのか。

失業率は上がっていないが…

何かが匂うぞ。

「これはっ!?(スタグフレーション??)」

ぷんぷんするヨォ。

なんか数字で誤魔化されているような気がしなならない。

日銀の思惑(利上げした理由)

日銀はこれらのことを分かっていながら、なぜ利上げしたのか。

理由は主に以下の3点に集約される。

① 金融政策正常化の“姿勢”を示すため

長期間にわたる超低金利政策は、国際的に見て日本を“異質な存在”にしていた。利上げの事実そのものが

に対するメッセージとなる。

効果よりも「やっている」という事実が重要だった感が強い。

② 政治的・社会的な説明責任

円安と物価高が続く中で、

と見られることは政治的に許容しにくい。

利上げは、為替介入や大規模な補助金よりも「副作用が少ない対策」として選ばれた。

③ 本格的な引き締めはできない現実

日本は

- 国債残高が極めて大きい

- 住宅ローン利用者が多い

- 中小企業の借入依存度が高い

この構造の中で急激な利上げを行えば、

を招く可能性が高いため、「効くほど上げられない」ことが前提となっている。

日銀・政府の本音

今回の利上げは単独で完結する政策ではないが、次の流れを期待してのことかもしれない。

- 利上げで極端な円安を抑制(効果があるのか甚だ疑問)

- 補助金で急激な負担増を緩和

- 賃上げと価格転嫁で実質賃金を回復させる

つまり、コストプッシュを金融政策で抑え込むのではなく、時間をかけてゆっくり“吸収”させるつもりなのかも。

国民、特にローン世帯の現状

明確に不利になった層

物価は下がらず、賃金上昇も限定的な中で、金利負担だけが先行して増える構図となっている。

わずかに有利な層

ただし、一般家庭が体感できるほどの利息増にはならない。

今回の利上げをどう受け止めるべきか

今回の利上げは

- 為替対策としては弱く

- 物価対策としても限定的

- 家計への影響は偏っている

一方で、

- 今後の金利環境を考えるためのシグナル

- 借り換え・固定化・繰上げ返済を検討する材料

という意味は持っている。

おわりに

個人的な感想として、今回の利上げはまだ早かった。

実質賃金アップが実感できていない状態で、日本はインフレだと嘯(うそぶ)く。

これは多くの現役世代の認知とかなり乖離があり、将来の不安を煽っているのと変わらない。モチベーションの低下につながる可能性も捨てきれない。

この行方は気になるが、答えが見つからないのも事実である。