今のところ、核融合の“実験段階から発電段階に最も近い燃料ペア”という意味で「重水素(D)とトリチウム(T)」の組み合わせが圧倒的トップ。

ただし、「現実的」というだけで、まだ「まともな発電」はできていません。

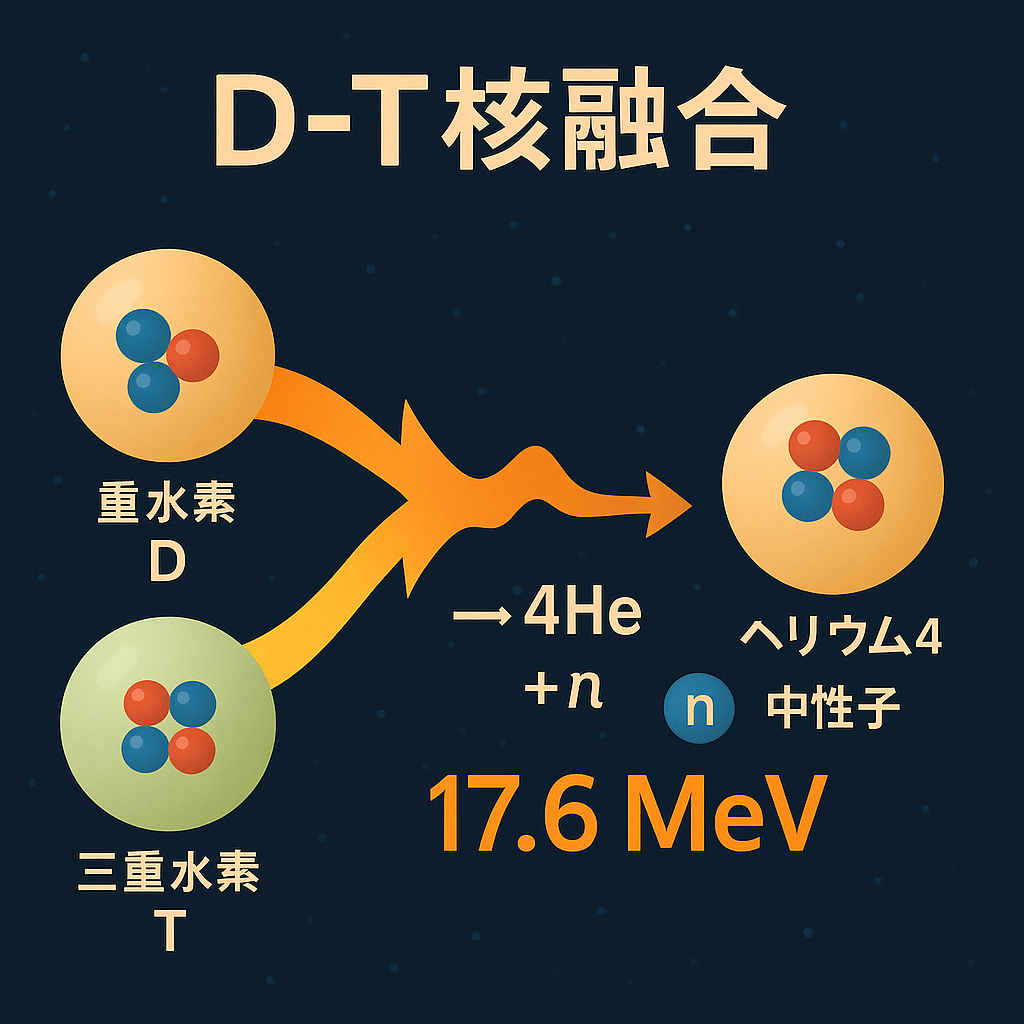

1. D-T反応が現実的とされる理由

■ 反応条件が比較的ゆるい

- ほとんどの核融合は高温・高密度が必要だけど、D-T反応はまだ“人類が作れる温度域”でいける。

- 必要温度は約1億℃前後。他の反応は4数億℃以上が必要。

■ 反応断面積(起こりやすさ)が大きい

- 同じエネルギーでもD-Tは反応が起こる確率が高い。

- つまり「燃えやすい」核融合燃料。

■ 出てくるエネルギーがデカい

D + T → \; ^4He + n + 17.6 \; \text{MeV}

この1回の反応で出る17.6 MeV(メガ電子ボルト)は、化学反応(燃焼)に比べて何千万倍のエネルギー密度。

2. でも問題もデカい

● トリチウムが天然にほぼ存在しない

- 人工的にリチウムから作る必要がある。

- しかもトリチウムは放射性(半減期12.3年)のため、取り扱いも保管も非常に神経質にならざるを得ない。

● 高速中性子が装置を痛める

- D-T反応で出る中性子が14.1 MeVと猛烈にエネルギーが高く、炉壁を劣化させる。

- 材料科学的に「炉を何年持たせられるか」が最大の壁となっている。

● “点火”はしても“燃え続けない”

- たとえば米国NIF(レーザー核融合)は点火に成功したが、持続的発電には程遠い。

- エネルギー取り出し・冷却・燃料供給のシステム化がまだできていない。

3. 他の燃料候補(理想だけど遠い)

| 反応 | メリット | デメリット |

|---|---|---|

| D–D | トリチウム不要 | 温度が高すぎて無理(4億℃級) |

| D–He³(ヘリウム3) | 中性子が出ない(安全) | He³が地球上にほぼ無い(月で採取?) |

| p–B¹¹(陽子–ホウ素) | 放射性廃棄物ゼロ | 10億℃以上必要。夢のまた夢。 |

要は「安全でクリーンな反応ほど現実から遠ざかる」という残酷な物理法則。

4. 現状の最前線

- ITER(フランス):D-T燃料を使うトカマク型(磁場閉じ込め)。2035年頃に“燃焼プラズマ”実験予定。

- NIF(アメリカ):レーザー核融合。2022年に一瞬だけ「投入エネルギーを上回る出力」に成功。

- 日本(QST・六ヶ所など):ITER連携で材料試験炉の開発中。

どれもD-T燃料を前提に動いており、「最初に動く核融合炉」はD-T型で確定的。

5. 結論

現時点で人類が理論・実験・材料・安全性のバランスを取れるのはD-T反応だけ。

他の燃料は夢として残ってるけど、商用炉で使われる見込みはまだ数十年先であろう。

6.投資できそうな銘柄

まだ技術が確立されていないし、数年先になるでしょうからハイリスク・ハイリターンとなるでしょう。投資可能な会社としての条件は以下です。

- 核融合そのもの、または核融合装置・材料・磁場技術・冷却システムなど関連技術に関わっている

- 公開株(上場)である、もしくは上場予定・株式公開準備中である

- 技術進捗・資金調達・政府支援などのファクターが見える

- リスクを理解した上で、10年以上先を見据えられる覚悟がある

現状の核融合株の状況ですが、「核融合を主事業として上場している会社」はほとんど存在しません。The Motley Fool+2ナスダック+2

多くの会社は「スタートアップ(非上場)」で、まだ商用化/量産化フェーズには至っていないからです。したがって、投資可能な選択肢としては「核融合事業に関与している上場企業」や「核融合支援技術を持つ上場企業」を探すことになります。

注目できそうな上場企業例

以下は付随する技術/投資関係という位置付けです。

| 社名 | ティッカー/国 | 関与内容 | 留意点 |

|---|---|---|---|

| Alphabet Inc.(米国) | GOOGL(米) | 核融合スタートアップへの投資実績あり。 Finbold+1 | 純粋な核融合事業会社ではない。テクノロジー・多角化企業。 |

| Chevron Corporation(米国) | CVX(米) | エネルギー企業として、核融合関与企業への出資など報じられている。 Finbold | 元来石油・ガス中心。核融合が事業の主軸になるのはまだ先。 |

| Eni S.p.A.(イタリア) | E(米上場ADR)/BIT:ENI(イタリア) | 核融合スタートアップと協業・出資。 Finbold+1 | 地域・通貨・エネルギー転換リスクあり。 |

| 日本の会社(明確な“核融合参画”表明あり) | – | 例として、政府が「核融合エネルギー産業化」を推進中。 内閣府ホームページ+1 | ただし、具体的に“核融合事業で上場している社名”が明確ではない。日本での投資は慎重に。 |

- 核融合そのものに“主眼”を置くのではなく、関連技術/材料/インフラに注目する。例えば、超伝導磁石・高耐熱材・冷却技術・燃料製造など。こうした分野なら、比較的早期に“実用化の芽”が出そう。

- 上場大手企業を通じて間接的に投資する。核融合スタートアップは未上場が多いため、上記のようなエネルギー・技術企業を“核融合オプション付き”として保有。

- 日本市場もウォッチ。政府が「2030年代発電実証」を掲げており、国内のサプライチェーン整備や補助金政策が動いています。 Fusion Industry Association+1 国内企業で“核融合分野で明確に動いている”という発表が出れば出資検討対象になります。

- リスク管理を忘れずに。核融合が事業化するまでには技術・規制・経済性など多数の壁があります。時間軸は長め(10〜20年)で考えるべき。